はじめに

最近、スーパーに行くたびに「この食材、こんなにしたっけ?」と驚くことが増えました。

食品はもちろん、外食、日用品、電気代、ガス代、保険料、あらゆるものが値上げの波に飲み込まれています。

一方でニュースでは、

- 過去最高益を更新する企業が増えている

- 政府主導の賃上げムード

- 景気回復の声もちらほら

――ややポジティブな景気観測も耳にするでしょう。

しかし、私たちの生活はどうでしょうか?

家計は楽になったでしょうか?

可処分所得は増えたでしょうか?

結論から言うと、名目賃金の上昇とインフレの進行が同時に起きると、見た目だけ豊かになったように見える「幻想」が発生します。

給料が増えても、それ以上に物価が上がっていれば生活は苦しくなります。

本記事では、最新データを交えながら「いま日本で何が起きているのか」を整理し、

個人が取るべき具体的な対策を実践ベースで解説します。

インフレとは

「インフレーション(インフレ)」とは、物価が上がり続けてお金の価値が下がり続けることを指します。

逆に「デフレーション(デフレ)」は、物価が下がり続けてお金の価値が上がることです。どちらにもメリット・デメリットがあります。

インフレは、好景気でモノやサービスへの需要が供給を上回ったときに発生します。価格が上がると「今のうちに買っておこう」と消費が加速し、企業の売上や利益も増え、従業員の給料が上がる──そんな形で景気が循環的に上昇していきます。

インフレの要因:日本銀行の金融政策

日本銀行は2013年に「物価安定の目標」を掲げ、消費者物価の前年比上昇率を2%にすることを約束しました。それ以来、インフレを実現するための金融政策を続けています。

日本だけでなく、世界の多くの国も「インフレの甘い誘惑」に引き寄せられ、景気刺激策としてインフレを目指しています。

インフレの幻想(出所:ヘンリー・ハズリット著『世界一シンプルな経済学』)

インフレが一見魅力的に見えるのは、「お金」と「富」を混同してしまうからです。

本当の富とは「食料」「衣服」「家」「自動車」「旅行」など、生産され消費されるモノやサービスです。しかし多くの人は「お金さえ増えればもっと買えるのに」と考えてしまいます。だから「政府がお金を刷って国民に配ればみんな豊かになる」という単純なインフレ支持論が生まれるのです。

賢いインフレ支持論者は、お金を増やせばその価値が下がり、モノの値段が上がることを理解しています。それでも「輸出が増える」「不況対策になる」といった理由でインフレを肯定します。

確かにインフレは企業の収益を改善する効果がありますが、その裏では「実質的な生活水準の低下」という現実が隠されています。

インフレは「幻想のベール」であり、多くの人が自分の生活が本当に豊かになったのかを見失います。賃金が上がっても、物価がそれ以上に上がれば購買力はむしろ下がるからです。

さらにインフレは「見えない税金」とも言われます。特に貧しい人ほど大きな負担を強いられます。なぜなら、裕福な人は株や不動産といった資産を持つことでインフレを防御できますが、資産を持たない人はその手段すらないからです。

日本の現状──物価上昇と実質賃金のジレンマ

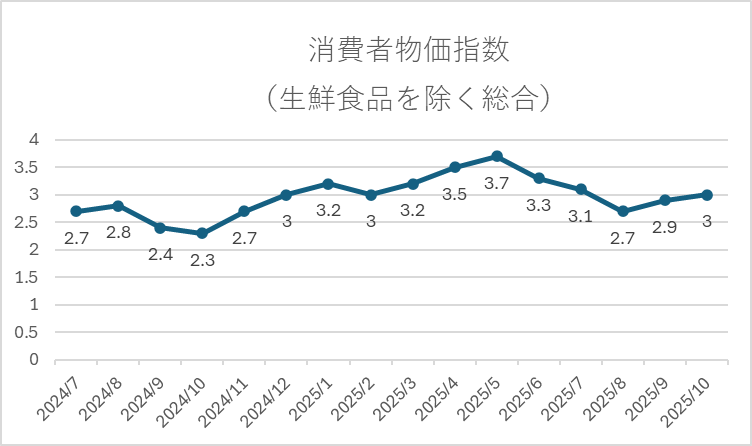

① 物価は上昇(CPI+3%前後が常態化)

2025年時点で、全国消費者物価指数(CPI)は前年同月比約3%上昇。

コアCPIもほぼ同水準で推移しており、日本は「低インフレの国」ではなくなりました。

食料品やエネルギーだけでなく、サービスや財(衣服、日用品、通信費など)も値上げ傾向にあり、広範囲で価格上昇が観測されています。

避けようのない支出ばかりが上がっている点が特徴です。

👉 出所:総務省「2020年基準消費者物価指数2025年10月分」

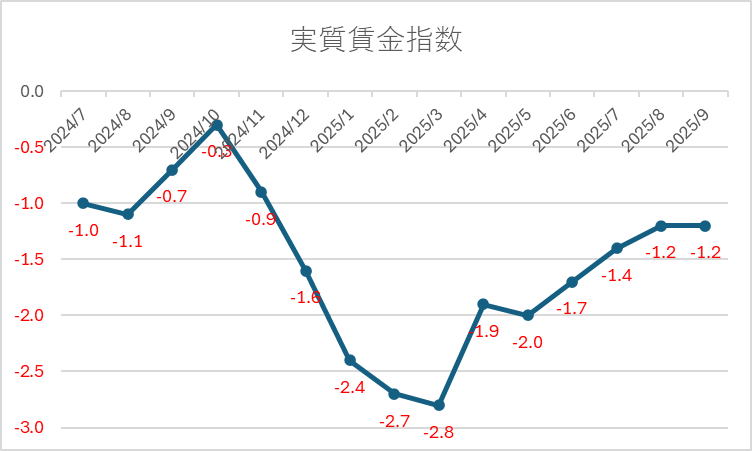

② 賃金は上がっているが、追いつかない

賃金改善トレンドそのものは存在します。

しかし、インフレ率に届いていないため実質賃金は低下。

実質賃金は9ヶ月連続で前年割れ

→「給料が増えても生活が楽にならない」理由

つまり、見かけ上は給料が上がっていても、実際の“買えるモノの量”は減っているのです。

ポジティブな情報ばかりを見ると景気が良くなっている印象を受けますが、

実感値と乖離しているのはこのためです。

👉 出所:厚生労働省「毎月勤労統計調査 (2025/11/25更新日)」

なぜ「インフレ=豊かさ」ではないのか?

インフレで数字上は経済が成長したように見える。

・給料が増えた

・株価が上がった

・企業利益が伸びた

しかし、

- 同じお金で買える量が減っている

- 預金は価値が目減りする

- 消費者は支出増加で苦しくなる

見かけ上の数字だけ良くなっても、生活水準が下がれば意味がありません。

インフレが家計を苦しめる4つのメカニズム

ここでは、インフレがなぜ「幻想」になりやすいのかを、4つの観点から整理します。

① 食費・光熱費など必要コストの上昇

食料、光熱費、日用品、通信費……特に生活必需品の価格が上がると、所得が増えたとしても“ギリギリの生活”になりやすい。

② 実質賃金の低下 — 名目上の給与上昇に騙される危険

先述の通り、物価上昇のほうが速ければ、給料アップはむしろ実質賃金の下落に隠れてしまう。

③ 預金や現金の価値目減り — 資産が目減りする恐れ

銀行預金や現金だけに頼っていると、インフレによって“目減りリスク”が常につきまとう。

④ 資産格差の拡大 — 資産を持つ人と持たない人の二極化

株や不動産など「資産を持っている人」はインフレをある程度 “防御” できるが、持たない人ほど実質的に豊かさを失いやすい。

特に④が重要です。

インフレは「資産を持つ者が強く、持たない者が弱くなる」構造を促進する

つまり、行動しないことが最大のリスクになります。

個人が取るべき対策──「資産を持ち増やし、現金だけに依存しない」

政府や日銀に不満を言っても、状況は変わりません。個人として取れる対策を考えるべきです。

ハズリットが述べたように、貧しい人は資産を持てないためインフレで不利になります。逆に言えば、株式や不動産などの資産を持つことでインフレに備えられるのです。

対策① 現金比率を適正化し、長期投資を軸にする

インフレの環境では現金は年々価値が下がります。

投資をしないことは「毎年購買力を削られる」のと同義。

基本戦略は…

長期 × 積立 × 分散 × 低コスト

例:

- 全世界株式インデックス

- 先進+新興国の分散

短期的な上下はあるものの、歴史的に株式市場は成長してきました。

インフレ環境ではなおさら株式・不動産など「モノ資産」が強い。

👉 投資に関する参考記事:

対策② 生活防衛費は現金で、それ以外は投資へ回す

生活防衛費の目安:

- 独身:3〜6ヶ月分

- 子育て家庭:6〜12ヶ月分

それ以上の現金は投資へ回すほうが合理的。

👇ただし、リスク感覚は個人差がありますし、年齢によってとれるリスクも異なります。株式と債券のバランスについては下記の記事もご参考にしてください。

対策③ 支出の最適化で「投資余力=入金力」を確保する

投資は「余ったらやるもの」ではなく

余らせて投資に回すもの

▼すぐできる固定費改善例

- 携帯を格安SIMへ

- 保険の整理

- 車の所有コスト見直し

- 住宅費・サブスク棚卸し

※特に保険は過剰加入が多い分野

(私は医療・がん保険は不要と考えています)

支出最適化は、投資リターンを出すより現実的な効果が早く大きい。

- 【実体験】スマホ代を年間20万円削減した方法|格安SIMで家計が変わった話

- 生命保険は本当に必要?──入る前にまず見直すべき「公的保障」と自分の家計

- 医療保険はいらない?会社員が入らなくても安心できる理由

4. 我が家の具体例

我が家では以下の方針でインフレに対応しています。

- 貯蓄率約50%

- 余剰資金はほぼ全額インデックス投資へ

- 現金は生活防衛費+家計の流動資金のみ+長期の無リスク資産である物価連動国債

- 支出は固定費中心に管理

派手な暮らしはしていませんが、幸福度は変わりません。

むしろ「将来の不安が薄まる」という精神的リターンが大きいと感じます。

まとめ──インフレと共存する時代の生存戦略

今日の結論はシンプルです。

🔥インフレは放置すると生活を奪う

🔥預金だけでは富は守れない

🔥行動する人としない人で格差が開いていく

そして個人ができる対策は既に明確です。

- 現金だけに依存しない

- 世界に分散し長期投資する

- 支出最適化で入金力を最大化

インフレは止められない。

ならば「耐える」のではなく「利用して勝つ側」に回ればいい。

未来は選択で変えられます。

この記事がその一歩になれば嬉しいです。

📢 お知らせ

私が資産2億円・サイドFIREを達成した全戦略を有料noteで公開中です。

ブログでは書けない「具体的な数字」「失敗談」「ポートフォリオの詳細」まで、すべて公開しています。

コメント